Finances

Les grands principes financiers

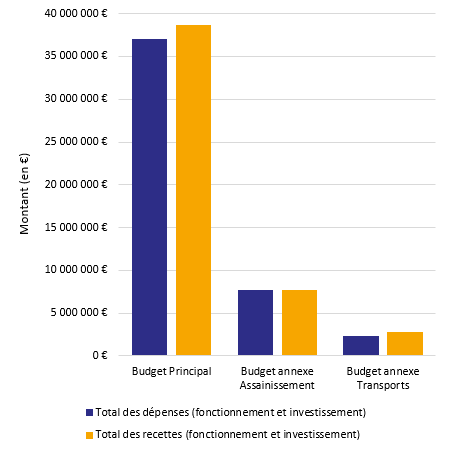

Le Budget Principal et les budgets annexes

La communauté de communes Cluses Arve et montagnes (2CCAM) enregistre la plupart de ses dépenses et recettes dans le Budget Principal. On retrouve notamment les principaux postes tels que la gestion des déchets, les installations sportives ou les politiques en matière d’environnement et d’habitat.

La 2CCAM dispose également de deux budgets annexes : le budget Assainissement et le budget Transports. Les activités exercées par ces services revêtent un caractère commercial et doivent être dissociées du Budget Principal.

Le principe de séparation de l’ordonnateur et du payeur oblige la 2CCAM à une gestion rigoureuse des fonds publics. Son Président est désigné comme l’ordonnateur, c’est-à-dire qu’il émet les demandes de paiement et les enregistrements des recettes. L’organisme qui vérifie leur légalité et procède aux opérations financières est la Trésorerie, structure décentralisée de la Direction Générale des Finances publiques.

Le calendrier annuel budgétaire

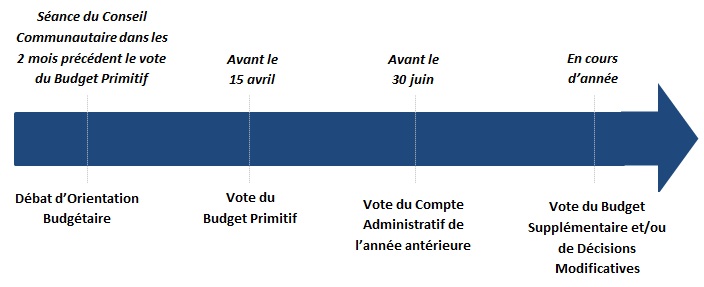

Un Établissement Public de Coopération Intercommunale (EPCI) a l’obligation de voter son budget annuellement. Le Conseil Communautaire a l’exclusivité de cette tâche, qu’il ne peut déléguer ni au Président ni au Bureau Communautaire. Ainsi, la vie financière de la collectivité est rythmée par :

- La tenue du Débat d’Orientation Budgétaire (DOB), qui s’appuie sur la publication du Rapport d’Orientation Budgétaire (ROB) et doit impérativement être effectué lors d’une session différente précédent le vote du Budget Primitif. Les conseillers communautaires prennent connaissance des dépenses et recettes prévisionnelles de l’année, discutent des projets à réaliser.

- Le vote du Budget Primitif permet d’acter les crédits accordés à l’ensemble des services de la 2CCAM. Il doit être prévu pour l’année complète, présenter un équilibre (c’est-à-dire que les dépenses ne peuvent être supérieures aux recettes) et représenter le plus sincèrement possible les actions à réaliser par la collectivité. Il doit être voté pour chaque budget (Principal et annexes) avant le 15 avril.

- Le Compte Administratif marque la clôture de l’exercice budgétaire précédent. Il recense l’ensemble des opérations réalisées sur l’année écoulée, en dépenses et en recettes. Il fait l’objet d’un débat en Conseil Communautaire et sert d’outil principal au bilan. Le Président se retire au moment de son vote pour laisser le soin aux conseillers communautaires de délibérer souverainement les résultats de l’exercice, là encore pour chacun des budgets. Cette formalité doit être réalisée avant le 30 juin. Parallèlement, le comptable public tient la comptabilité de la collectivité et produit un Compte de Gestion. Le Compte Administratif et le Compte de Gestion sont en principe identiques au centime prêt, ce qui apporte une garantie supplémentaire à la gestion de l’établissement.

- En cours d’année, la 2CCAM a la possibilité d’ajuster les crédits affectés à l’ensemble des services qui mettent en œuvre au quotidien sa politique. L’exécutif, représenté par le Président, propose alors des Décisions Modificatives ou un Budget Supplémentaire, en fonction des besoins, au Conseil Communautaire.

L’organisation financière de la 2CCAM

Les recettes de fonctionnement

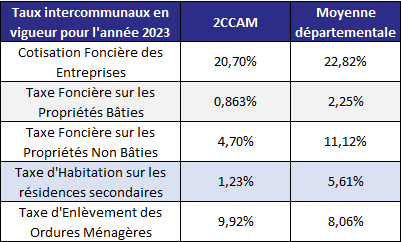

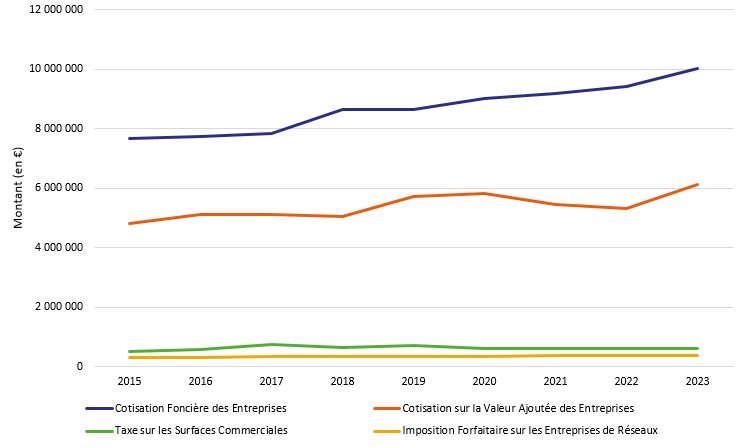

La principale ressource de la 2CCAM est l’impôt avec notamment la perception de la Contribution Économique Territoriale. Versée par les entreprises, elle comprend une part relative au foncier via la Cotisation Foncière des Entreprises, et une part relative aux résultats avec la Cotisation sur la Valeur Ajoutée des Entreprises. Elle perçoit également des taxes payées par les ménages comme les taxes foncières, la Taxe d’Habitation sur les résidences secondaires et la Taxe d’Enlèvement des Ordures Ménagères, entre autres (voir tableau des taux en vigueur).

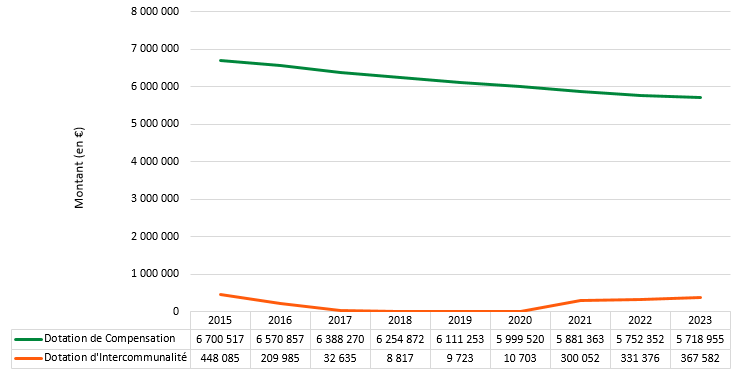

La Dotation Globale de Fonctionnement (D.G.F) est la participation de l’Etat pour permettre aux collectivités publiques décentralisées d’exercées leurs compétences. Celle-ci est en baisse régulière depuis la création de la communauté de communes Cluses Arve & montagnes en 2013 (voir tableau d’évolution de la Dotation Globale de Fonctionnement).

Principales taxes sur les entreprises et évolution :

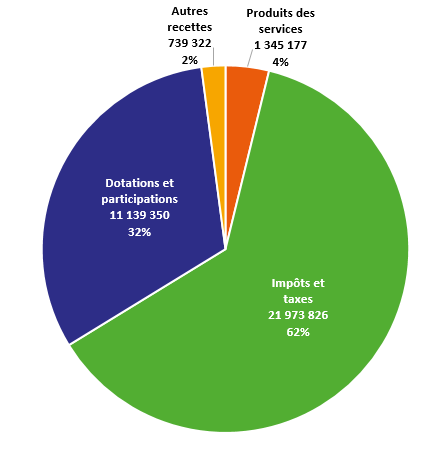

Détail des recettes de fonctionnement par nature :

Les dépenses de fonctionnement

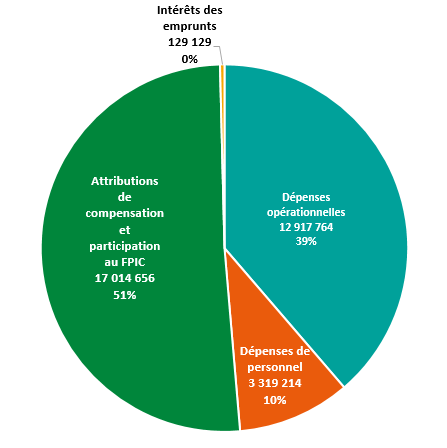

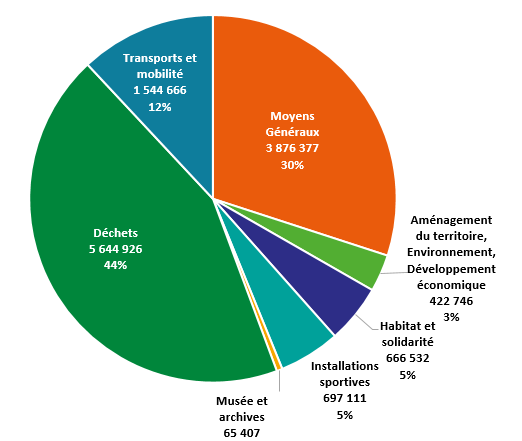

Le Budget Principal recense des dépenses opérationnelles, utiles au bon fonctionnement des services, des dépenses de personnel, les intérêts des emprunts contractés ou récupérés, des attributions de compensation et sa participation au Fonds de Péréquation des recettes Intercommunales et Communales.

Les attributions de compensation sont la part de la fiscalité professionnelle, issue de la réforme de la Taxe Professionnelle en 2010, que la 2CCAM reverse à ses communes membres. Celles-ci sont amenées à diminuer si de nouveaux transferts de compétences sont décidés, des communes vers l’intercommunalité.

Les dépenses opérationnelles sont distinguées par service : le principal poste de dépense de la 2CCAM est la gestion et la valorisation des déchets avec notamment la collecte et le traitement des déchets ménagers, la gestion des déchèteries, la collecte et le traitement du tri, etc.

Les données présentées ci-contre intègre une partie du Transport, qui a été basculé pour les 8 derniers mois de l’année 2022 sur un budget annexe.

De nombreuses autres actions sont effectuées par ou pour le compte de la communauté de communes Cluses Arve et montagnes. Notamment lorsque d’autres entités disposent d’un savoir-faire et de moyens supérieurs grâce au regroupement de plusieurs collectivités dans un intérêt commun. Ainsi, le Syndicat Mixte d’Aménagement de l’Arve et de ses Abords (SM3A) ou le Syndicat des déchets de l’eau et de la valorisation (SYDEVAL), auxquels participe la 2CCAM, gèrent la gestion des milieux aquatiques, la prévention des inondations ou l’incinération des déchets, par exemple.

L’activité de la communauté de communes Cluses Arve et montagnes est retracé chaque année dans un rapport d’activité que vous pouvez retrouver en cliquant ici.

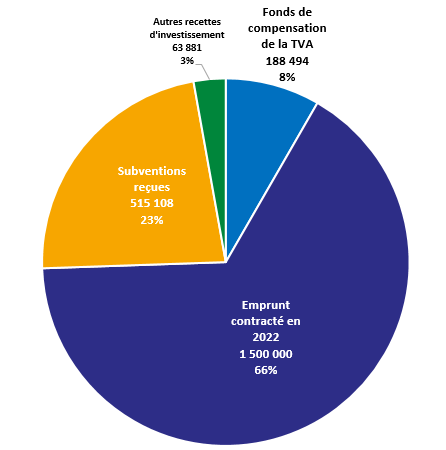

Les recettes d’investissement

En 2022, la communauté de communes Cluses Arve et montagnes a souscrit un emprunt pour financer les investissements prévus. Elle bénéficie également, en fonction des projets qu’elle réalise, de subventions versées principalement par le Conseil Départemental de la Haute-Savoie, la Région Auvergne-Rhône-Alpes, l’Agence de l’Eau Rhône Méditerranée Corse pour les travaux d’assainissement ou encore l’Etat, via ses divers organismes.

Les dépenses d’investissement

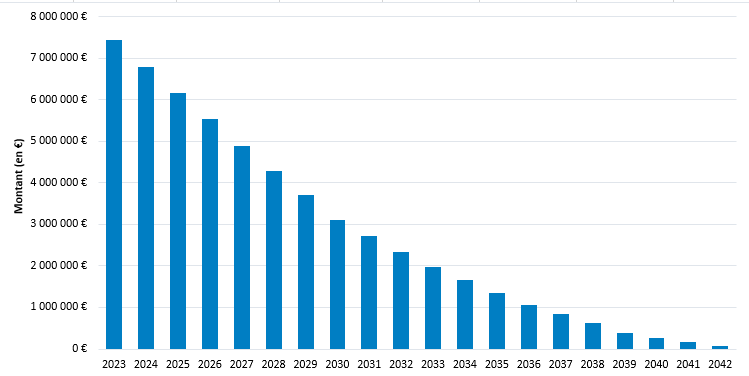

Lorsque la 2CCAM effectue des travaux importants qui viennent bonifier son patrimoine, elle enregistre les dépenses en section d’investissement, au contraire de la section de fonctionnement qui assure la gestion courante. On retrouve ici les dépenses et les subventions d’équipements ainsi que le remboursement du capital de la dette (le capital restant dû au 1er janvier 2023 s’élève à

7 436 325 € soit 138 € par habitant).

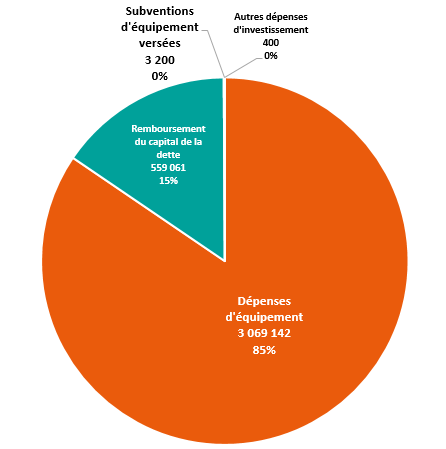

En 2022, la Communauté de Communes Cluses Arve et montagnes a réalisé 3 069 142 € de dépenses d’équipement, ce qui constitue la principale dépense de la section d’investissement :

Les documents financiers publiés

Vous retrouverez le détail des données financières de la communauté de communes Cluses Arve et montagnes dans les documents à télécharger ci-dessous, pour les 5 dernières années.

2026

Rapport d’Orientation Budgétaire 2026

Maquette budgétaire du Budget Principal

Maquette budgétaire du budget Assainissement

Maquette budgétaire du budget Eau Potable

Maquette budgétaire du budget Transports

Maquette budgétaire du budget Domaines Skiables

Maquette budgétaire du budget ZAE

Maquette budgétaire du budget Activités Touristiques

2025

Rapport d’Orientation Budgétaire 2025

Maquette budgétaire du Budget Principal

Maquette budgétaire du budget Assainissement

Maquette budgétaire du budget Transports

Maquette budgétaire du budget Domaines Skiables

2024

Rapport d’Orientation Budgétaire 2024

Note synthétique à destination du public

Maquette budgétaire du Budget Principal

Maquette budgétaire du budget Assainissement

Maquette budgétaire du budget Transports

Maquette budgétaire du budget Domaines Skiables

2023

Note de presentation du Compte Administratif

Rapport d’Orientation Budgétaire 2023

Maquette budgétaire du Budget Primitif 2023 du Budget Principal

Maquette budgétaire du Budget Primitif 2023 du budget annexe Assainissement

Maquette budgétaire du Budget Primitif 2023 du budget annexe Transports

Compte administratif Assainissement

Compte administratif du Budget Principal

Compte administratif Transport

Compte administratif Domaines skiables

2022

Rapport d’Orientation Budgétaire 2022

Note synthétique de présentation du Budget Primitif 2022 au public

Maquette budgétaire du Budget Primitif 2022 du Budget Principal

Maquette budgétaire du Budget Primitif 2022 du budget annexe Assainissement

Maquette budgétaire du Budget Primitif 2022 du budget annexe Transports

Compte administratif Assainissement

Compte administratif du Budget Principal

Compte administratif Transport

Note de présentation du compte administratif 2022

2021

Rapport d’Orientation Budgétaire 2021

Note synthétique de présentation du Budget Primitif 2021 au public

Maquette budgétaire du Budget Primitif 2021 du Budget Principal

Maquette budgétaire du Budget Primitif 2021 du budget annexe Assainissement

Compte administratif du Budget Principal

Compte administratif Assainissement

2020

Le Rapport d’Orientation Budgétaire 2020

Note synthétique de présentation du Budget Primitif 2020 au public

Note synthétique de présentation du Compte Administratif 2020 au public

Maquette budgétaire du Compte Administratif 2020 du Budget Principal

Maquette budgétaire du Compte Administratif 2020 du budget annexe Assainissement

2019

Le Rapport d’Orientation Budgétaire 2019

Les Comptes Administratifs 2019

2018

Le Rapport d’Orientation Budgétaire 2018

Les Comptes administratifs 2018

Note d’information relative à l’évolution des bases minimum de CFE

2017

Le Rapport d’Orientation Budgétaire 2017

Les Comptes administratifs 2017

Actualité fiscale :

La réforme de la taxe d’habitation

Introduction

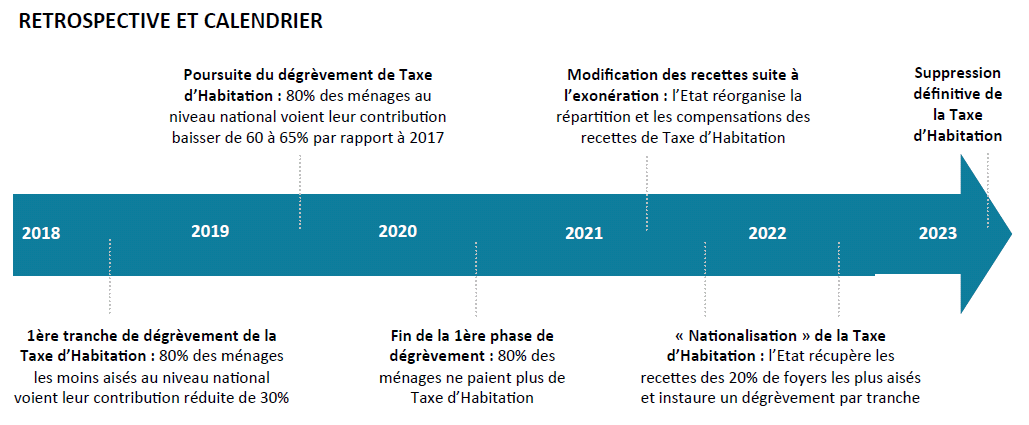

Dans le cadre de sa politique visant à redonner du pouvoir d’achat aux ménages français, le Gouvernement a décidé de supprimer la Taxe d’Habitation sur les résidences principales à horizon 2023. Jugée comme « inéquitable » car payée tant par des foyers aisés que modestes mais avec des variations importantes en proportion de leurs revenus, la Taxe d’Habitation va donc disparaître. Les Taxes d’Habitation sur les locaux vacants et sur les résidences secondaires ne sont pas impactées.

Cette mesure forte n’a pas toujours été simple à comprendre et aujourd’hui encore, des zones d’ombres subsistent. Ce document vous permettra néanmoins d’avoir un aperçu des éléments qui sont désormais actés grâce aux explications et exemples simulés, tirés du territoire de la Communauté de Communes Cluses Arve et montagnes.

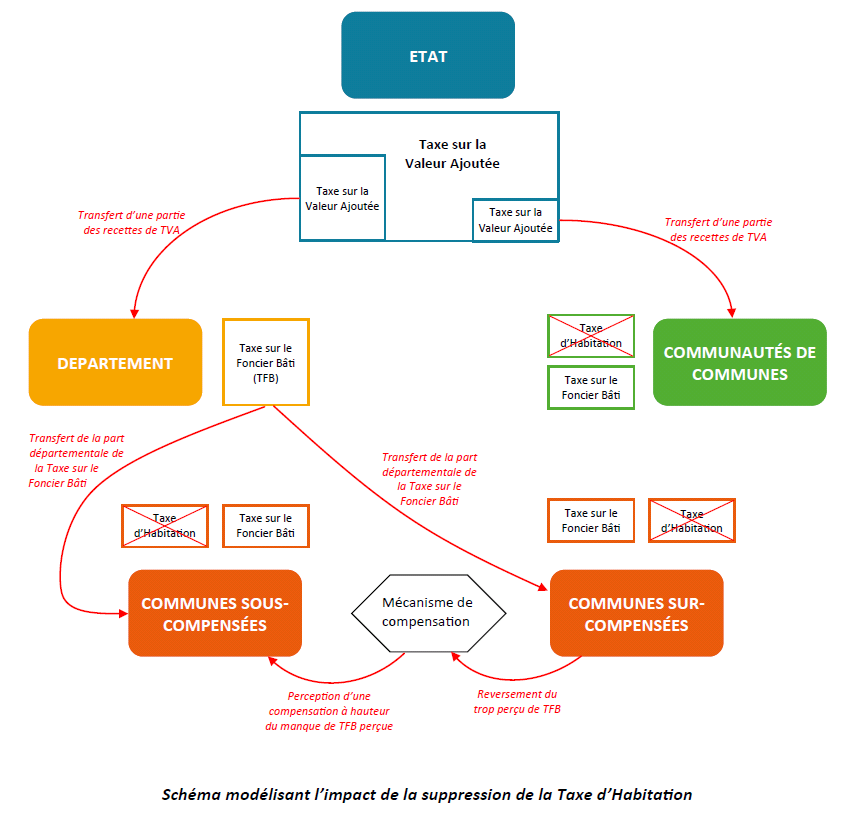

Impact sur les intercommunalités

L’Etat compense depuis 2018 les dégrèvements de Taxe d’Habitation accordés dans le cadre de la réforme. De 2018 à 2020, la compensation se fait sur les deniers propres du budget de l’Etat. A partir de 2021, un mécanisme de reversement et de compensation sera mis en place pour l’ensemble des parties concernées par la réforme. Et naturellement, les deux entités impactées prioritairement sont les communes et les Etablissements Publics de Coopération Intercommunale (EPCI), bénéficiaires privilégiés de la Taxe d’Habitation.

Si l’Etat assure pouvoir compenser « à l’euro près » les collectivités, la méthode sera différente selon qu’on soit une commune ou une intercommunalité.

Concernant les EPCI, de 2021 jusqu’à 2023, les recettes afférentes à la Taxe d’Habitation seront :

- Le produit de l’exonération accordée par l’Etat aux 80% des foyers les moins aisés ainsi que le dégrèvement progressif pour les 20% de contribuables les plus aisés

- Le produit de Taxe d’Habitation toujours payé par les 20% des contribuables les plus aisés mais perçu directement par l’Etat

- Le montant moyen des rôles supplémentaires liés à la Taxe d’Habitation des 3 dernières années

A partir de 2021, ces compensations de l’Etat prendront la forme du reversement d’une partie de la Taxe sur la Valeur Ajoutée (TVA) correspondant au montant de Taxe d’Habitation sensé être perçu selon les bases fiscales 2020 et le taux appliqué en 2017. Cette part sera revalorisée annuellement en fonction du taux de croissance national du Produit Intérieur Brut (PIB).

Impact sur les communes

Pour les communes, le mécanisme de compensation est beaucoup plus complexe. En effet, celles-ci se verront transférer le produit de la part du Département de la Taxe sur le Foncier Bâti (TFB). Pour information, en 2018 le taux départemental de Taxe sur le Foncier Bâti (TFB) était de 12,03% en Haute-Savoie.

Cela amènera des résultats disparates avec des communes « gagnantes » et des communes « perdantes », en fonction de la recette de Taxe sur le Foncier Bâti du Département sur chacune des communes.

Pour les communes « gagnantes », dites « sur-compensées », un coefficient correcteur sera appliqué et le surplus sera soustrait pour être reversé aux communes « perdantes ».

Au niveau départemental, les communes qui sont dans ce cas de figure sont principalement les villes et villages stations qui bénéficient de bases fiscales extrêmement riches, ou les communes de taille moyenne dont les prix de l’immobilier sont élevés.

Pour les communes « sous-compensées », un coefficient correcteur sera également appliqué et une compensation égale à la perte de ressources leur sera versée afin d’aboutir au produit total obtenu avant la réforme.

Le coefficient sera calculé en fonction du taux de Taxe d’Habitation voté en 2017 et des bases fiscales de l’année 2020 (puis figé pour les années suivantes), pour compenser « à l’euro près » le produit de Taxe d’Habitation perdu. Les conseils communaux garderont leur pouvoir de taux sur la part initiale communale de la Taxe sur le Foncier Bâti et le dynamisme des bases.

Il existe un cas particulier pour quelques communes dont la sur-compensation n’excèdera pas 10 000 €, l’Etat a décidé de ne pas effectuer de prélèvement sur ce montant.

Impact sur le Département

Le Conseil Départemental sera indirectement impacté par cette réforme puisque sa part de la Taxe sur le Foncier Bâti sera transférée aux communes. Pour compenser le manque, l’Etat reversera une partie de ses recettes de TVA, sur le même mécanisme que pour les intercommunalités.

Instauration ou évolution du taux de Taxe d’Habitation entre 2018 et 2019

Dans le cas où une collectivité aurait augmenté son taux de Taxe d’Habitation en 2018 ou en 2019, le produit supplémentaire généré par cette hausse sera perdu dès 2021. L’Etat compensera uniquement le produit rapporté aux bases fiscales 2020 et au taux de Taxe d’Habitation 2017.

Pour faciliter la compréhension des mécanismes de redistribution des ressources, voici un schéma synthétique :

Opportunités et menaces de la réforme

Au vu des informations transmises par le Gouvernement, il semblerait que cette réforme soit plutôt favorable aux intercommunalités et aux départements qui récupèrent une fraction de la Taxe sur la Valeur Ajoutée et son dynamisme éventuel, en fonction de la croissance nationale. Les premières analyses montrent que ce système est plus avantageux que l’évolution annuelle des bases fiscales des taxes locales.

Du côté des communes, les perspectives sont plus mitigées. En effet, il y aura des collectivités gagnantes et des collectivités perdantes, en fonction de l’évolution des bases fiscales sur le Foncier Bâti. Néanmoins, en ce qui concerne la Haute-Savoie, la structure économique des 20 dernières années montre un développement croissant et régulier. La progression migratoire importante et la hausse fréquente des prix de l’immobilier devraient permettre aux communes du territoire de bénéficier de bases fiscales dynamiques.

Au niveau national, même si cette réforme a pour but de redonner du pouvoir d’achat aux ménages français (plus de 700 € de gain en moyenne par an dès 2020), il est clair que ce manque à gagner pour l’Etat suite au transfert d’une partie de ses recettes de TVA devra être compensé. Sans que rien ne soit acté pour le moment, des produits de la vie courante pourraient voir leurs prix augmentés suite à la majoration de taxes comme les cigarettes, les sodas ou les produits sucrés, par exemple. Les activités qui bénéficient de taux de TVA réduits comme la restauration pourraient également être impactés. Enfin, de nouvelles taxes pourraient aussi voir le jour (taxe sur le kérosène, etc.).

Finalement, cette réforme ne devrait avoir que peu d’impact sur les finances des collectivités locales, sauf pour celles qui ont fait évoluer leur taux de Taxe d’Habitation entre 2018 et 2019.

En revanche celles à venir, moins médiatiques pourraient s’avérer beaucoup plus impactantes.

Les réformes à venir

La réforme des valeurs locatives et du processus de revalorisation des valeurs locatives cadastrales qui devrait débuter dès 2023 aura un impact certain pour notre territoire :

- En fonction de l’évolution qu’a connu le territoire, si le bien a pris de la valeur depuis 50 ans.

- En fonction du type de logement et vise à moderniser le référentiel.

Datant de 1970, les valeurs locatives n’ont jamais fais l’objet de réforme profonde depuis. De ce fait, de nombreuses iniquités se sont créées. Par exemple, aujourd’hui les habitations les mieux évaluées par les services des impôts sont les immeubles en béton, avec ascenseur, proche des commodités, construits à partir ou après 1970.

Or dans les faits, ces habitations ne sont pas les mieux valorisées et les populations qui les occupent ne disposent pas forcément de revenus aisés, bien au contraire.

Dans le cas inverse, de vieilles fermes rénovées ou des chalets individuels réhabilités en station bénéficient de valeurs locatives cadastrales souvent faibles proportionnellement, en comparaison avec un appartement comme ceux évoqués précédemment.

Enfin, pour terminer sur une note plus légère, le Gouvernement réfléchit à favoriser les initiatives des petites communes pour lutter contre la désertification des villages et redynamiser leur centres-bourg en leur laissant d’avantages de possibilités pour accorder des exonérations fiscales.

La suppression de la CVAE

Qu’est-ce que la CVAE ?

La cotisation sur la valeur ajoutée des entreprises (CVAE) est l’une des composantes de la contribution économique territoriale (CET) avec la cotisation foncière des entreprises (CFE).

Elle est assise sur la valeur ajoutée produite au cours de la période de référence. La valeur ajoutée est déterminée, entre autre, à partir du chiffre d’affaires.

Qui était concerné par la CVAE ?

Toute entreprise ou personne exerçant une activité professionnelle non salariée et qui génère un chiffre d’affaires hors taxe supérieur à 500 000 € était redevable de la CVAE. Et ce, quel que soit le statut juridique, l’activité ou le régime d’imposition.

Cependant, toutes les entreprises ou personnes exerçant une activité professionnelle non salariée et dont le chiffre d’affaires est supérieur à 152 500 € ont l’obligation de faire une déclaration de valeur ajoutée et des effectifs salariés, même si elles ne sont pas, au final, redevables de la CVAE.

Une fin progressive

La fin de la CVAE est programmée sur 2 ans. Ainsi, en 2023, elle est diminuée de 50 %, avant d’être totalement supprimée à compter de 2024.

À noter que les entreprises dont la CVAE de l’année précédente (N-1) a excédé 1 500 € sont tenues de verser deux acomptes, chacun égal à 50 % de la CVAE due au titre de l’année N. En conséquence, la CVAE servant au calcul du montant des acomptes dus au titre de 2023 tiendra compte de la diminution de 50 %.

Les entreprises devront souscrire pour la dernière fois, au plus tard le 18 mai 2024, au titre de la CVAE 2023, le formulaire n° 1330-CVAE servant à déclarer l’effectif salarié et le montant de la valeur ajoutée, ainsi que, au plus tard le 3 mai 2024, la déclaration n° 1329-DEF permettant la liquidation définitive de la CVAE 2023, accompagnée, le cas échéant, du versement du solde correspondant.

Art. 55, loi n° 2022-1726 du 30 décembre 2022, JO du 31

Compensation en 2023 par une fraction de TVA pour chaque intercommunalité

La loi de finances prévoit, au titre d’une part fixe, de compenser les intercommunalités par une fraction de TVA. Cette dernière sera égale pour chaque intercommunalité à la valeur moyenne de la CVAE perçue pour les quatre années allant de 2020 à 2023 (dont la répartition individuelle n’est pas encore connue). Soit un montant total de CVAE à compenser de l’ordre de 9,9 Mds d’euros.

Initialement la compensation n’était prévue que sur trois ans. L’intégration de l’année 2023 (perçue par l’État en 2022) permet au global de renchérir le socle de compensation de 300 millions d’euros (dont 164 millions d’euros pour les intercommunalités).

L’intégration de l’année 2023 dans une moyenne quadriennale a plusieurs effets :

Beaucoup de territoires connaissent de fortes fluctuations de la CVAE ente 2020 et 2023, la fraction de TVA apportera de la stabilité ;

Les territoires dont la CVAE est déclinante bénéficieront en 2023 d’une fraction de TVA/CVAE supérieure à leur CVAE de 2023 ;

À l’inverse les territoires dont la CVAE connait une progression annuelle, la moyenne de CVAE sur 4 ans viendra stopper cette progression et sera à un niveau plus faible que la CVAE de 2023 ;

La fraction revenant à chaque intercommunalité en 2023 sera calculée en retenant : la moyenne du produit de la CVAE 2020 – 2023 divisé par le produit net de la taxe sur la valeur ajoutée encaissée en 2022.